?במה שונה ה"בלוקצ'יין" ממסד נתונים מרכזי, ומהם חוזים חכמים

על מנת לענות על השאלה, אנו צריכים קודם להסתכל על "המתחרים" - אתרים מבוססי מסד נתונים מרכזי. רובם הגדול של האתרים הקיימים כיום, משתמשים במסד נתונים כלשהו לצורך אחסון המידע. מסד הנתונים מאפשר מספר דברים – הראשון בחשיבותו הוא סידור המידע החדש שמתווסף לאתר בצורה הניתנת לחיפוש יעיל ושליפתו בעת הצורך.

בואו נסתכל על אתר של בנק "טיפוסי" וננסה לנתח כיצד הוא בנוי מבחינת מסד הנתונים:

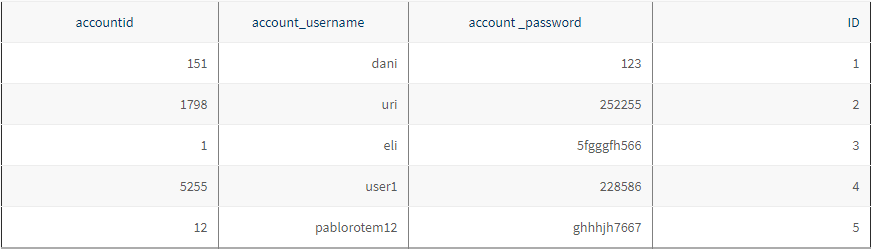

תחילה, נצטרך להתחבר לחשבון שלנו כל מנת לבצע פעולה כלשהי – לרוב שם המשתמש והסיסמה שבהם נתחבר עוברים אימות מול מסד הנתונים בהם נשמרו לראשונה. באותה הטבלה, מסד הנתונים ינסה להצליב שם משתמש וסיסמה ולבדוק האם מתקיים התנאי שמחייב שהם יהיו קיימים באותה השורה\עמודה (תלוי בסוג מסד הנתונים בו אותו בנק משתמש), רק אז נוכל לקבל אישור לצפות בחשבון שמספרו 12. הטבלה תהיה מסודרת בצורה הבאה –

בטבלה נוספת בשם accounts תתבצע הצלבה לעמודת הaccountID וID – זאת על מנת למנוע חלילה זליגת מידע כאשר המשתמש ינסה להוריד את דף החשבון שלו (למשל), וגם כדי לשפר את יעילות בפעולות כגון גיבוי ומעבר למסד נפרד מהסיבה הפשוטה שכמעט כל עמודה כאן מהווה טבלה נוספת אשר מזוהה לפי מפתח ראשי כלשהו – אחרת אם הכל היה שמור כקובץ אקסל אחד ענק – החיפוש היה על גבול הבלתי אפשרי בבנק גדול וכל שגיאה הייתה משפיה על כל המסד – לכן מבצעים הבדלה בין הטבלאות השונות. דבר נוסף שצריך תמיד לקחת בחשבון הוא היעילות של כל מסד- דבר אשר מתבטא במהירות שמירת נתונים ויכולת החיפוש בו . מאחר ולא ייתכן שיהיה חשבון נוסף עם אותו ה- ID ואותו ה accountID -תחת אותו החשבון, המבנה של אותה הטבלה יראה משהו בסגנון הבא (זוהי דוגמה מאוד מופשטת לצרכי הדגמה):

שמתם לב שחשבון שמספרו 12 מופיע פעמיים? מאחר ויש לי שני חשבונות 503 ו- 74 באותו הבנק אך בשני סניפים שונים -102 ו112 אך אני עדיין בעל הכספים הללו – לכן לא הגיוני שהבנק יגדיל לשווא את הטבלה וינפיק לי שני שמות משתמש שונים על מנת לשלוט ביתרות בכל אחד מהחשבונות נכון? הדבר יגביר גם את הדרישות לאיפוס סיסמאות ותמיכה תכנית – לעומת זאת מאחר ועברתי את האימות בשלב הראשון יש לי כעת גישה לניהול החשבון כולו. אך ישנן מספר בעיות מבחינת כל משתמש קצה בגישה הזו – בין אם הוא מודע להן או לא.

פרטיות

למרות שהמידע הוא שלי בלבד, הוא נגיש לעוד המון גורמים בדרך, החל ממתחזק מערך האבטחה ועד לפקיד שיכול בקלות להקליד את שמי גם ללא הסכמתי ולבצע שינויים או לשתף זאת עם גורמים זרים (מקרים בארץ ובעולם של גניבות על ידי עובדי הבנק שילשו את עצמם בעשור האחרון). דבר שני – אם בטעות ביצעתי משיכה של 5000 שח במקום 500 מכספי, אז אני אצטרך כעת לנסוע לסניף הקרוב ולבצע הפקדה שצריכה לעבור אישור ידני על ידי פקיד ולהזדהות עם תעודת זהות – דבר שפותח פרצת אבטחה ברורה.

אוטומציה

תרחיש נוסף הוא ביטול הוראת קבע - אם ברצוני לבטל הוראת קבע זו זכותי לא? הרי זה החשבון שלי. אז זהו שלא – אני אצטרך לנהל שיחה ממושכת עם הגוף אותו ברצוני לבטל תוך בזבוז זמן יקר כדי למחוק מהטבלה בקשת חיוב עתידית.

יעילות ועלות

בעיה נוספת עם השימוש בטכנולוגיה זו היא העלות לצרכי תחזוקה ואחסון. כדי לנהל בנק – צריך עובדים – מדוע? כי אחרת מי יאשר שאכן ביצעתי הפקדה של 50 אלף ש"ח לעיריית חיפה? אז העלות כאן מתרגמת גם לכוח עבודה אשר עליו אני משלם ללא שום הבטחה כי אקבל בעתיד את התמורה עליה שילמתי – מחר בבוקר יכולה להיות רעידת אדמה שתשבית את מערך השרתים והלך לי החשבון. אפשרות נוספת כמובן היא פריצה לחשבון שלי על ידי גורמים זרים ואז למעשה שילמתי מבעוד מועד עבור שירות שלא קיבלתי.

שקיפות

ישנה שקיפות מלאה של הפרטים שלי על ידי המון גורמים, אך לי אין יכולת לקבל דוח מפורט ומלא לגבי נכסי הבנק כדי להחליט אם עלול לקרות מצב לפיו הוא עתיד לקרוס ביחד עם כספי ולכן אין לי יכולת אמיתית להחליט אם לפתוח חשבון שם מלכתחילה (זוכרים את המשבר בשנת 2008 בארה"ב? אותו הדבר קרה גם באירופה במספר בנקי מרכזיים שקרסו בזה אחר זה.

רגולציה

כל ממשלה יכולה בקלות להחליט כמה אני אשלם בתור עוסק עבור כספי – גם כאשר אינו בשימוש בצורת עמלות. אין דבר שבאמת קבוע מראש למרות שחתמתי על חוזה!

היסטוריה

עקב העלות להחזיק מידע בשרת מרכזי – אין לי יכולת לצפות בעסקאות שביצעתי לפני 20 שנה אלא אם שמרתי תדפיסי חשבון (זכור לחלק מכם את תחקירי הכל כלול על גביית קנסות של גופים כגון מד"א ועיריות שונות – כאשר הטיעון הוא יחסית חד צדדי – לי לא תהיה היכולת לדרוש פירוט לקבל פירוט עסקאות מלפני 15 שנים כדי להוכיח אם שילמתי או לא.

בעלות

למרות שהחשבון מציג בכל זמן נתון סכום כסף מסיים בחובה או ביתרה – אין לכך שום משמעות אמתית מבחינתי מאחר ואני, כמו כל שאר לקוחות הבנק, שבוי בהתנהלות של אותו גוף – אם למשל הגוף צובר חובות עקב התנהלות לא תקינה ומגיע לפשיטת רגל – הלך כל הכסף שלי ושל כל השאר!

יתרות בחשבון הבנק הן כסף דיגיטאלי לכל דבר

ישנן שתי הגדרות בעולם הסייבר, כסף דיגיטאלי וכסף וירטואלי (digital currency ו-virtual currency), כסף דיגיטאלי הוא רפרזנטציה או המחשה של נכס אמיתי כגון יתרה בחשבון הבנק – זהו כסף דיגיטאלי מאחר וחוץ מרישום במסד נתונים של מחשב מרכזי של בנק מסוים הכסף לא קיים עדיין אלא בצורת רישום דיגיטאלי. בנוסף אם ניקח בחשבון את החוקים השונים שהמדינה מוציאה כדי למנוע הלבנת הון (הוצאת כסף למטרות שונות מבלי לשלם עליהם מיסים) שמחייב בחוק שאף אזרח לא יסתובב עם מעל 55 אלף שח במזומן ואין פעולה מעל 50 אלף בה הבנק לא יתריע לרשויות המס (חוץ ממקרים חריגים כגון משכנתאות) ,אז מתחילים להבין שגם אם מופיעה לך יתרה של כמה מילוני שקלים – היא רק מופיעה מאחר ואין לנו צורך אמיתי וחברה בה השימוש במזומן הולך וקטן אין "באמת" הנפקת כסף בעת לקיחת משכנתא או הלוואה אלא בצורת הרישום באותו מסד נתונים מרכזי.

הדבר הודגם היטב בסוף שנות 2009 ו2010 כאשר רב האוכלוסייה ביוון החלה למשוך את העובר ושב עקב התכוננות לקריסה והדבר אכן גרם לקריסה של כמה מהבנקים הגדולים באירופה אשר לא באמת הייתה להם את היכולת לייצר כסף לצרכי משיכה בהיקפים כאלו, ולפני שקרסו הפסיקו השירותים האוטומטים של הבנקים כגון כספומטים וכדומה. מטבע וירטואלי לעומת זאת זה בדיוק אותו הדבר עם הבדל אחד – לא המדינה או הבנק הם שמנפיקים אותו ולרוב מציג בצורה דיגיטאלית ערך של משהו ממשי אשר נשמר במסד מבוזר או מסד מרכזי בדיוק כמו בבנקים\חברות האשראי.

?אז במה שונה ה"בלוקצ'יין" ממסד נתונים רגיל\מרכזי

קודם כל אתחיל בהפרכת כמה מיתוסים שקיימים בקרב הציבור:

הוא ממציא הביטקוין והבלוקצ'יין(Satoshi Nakamoto) מיתוס 1: סאטוֹשי נַקאמוֹטוֹ

לא נכון, הטכנולוגיה קיימת הרבה לפני הביטקוין והוצגה לראשונה בשנת 1996. היא לא נוצרה בידי אדם אחד, לא על ידי קבוצת מפתחים אחת וגם לא מדובר בטכנולוגיה אחת, אלא על ידי מספר קבוצות וארגונים ושוכללה לאורך זמן רב. שם הקבוצה הראשונה שפיתחה פרוטוקול תשלום באמצעות שימוש P2P, היא בכלל Tencent QQ, שהציגה בשנת 2005 שירות תשלום מבוזר בשירות המסרונים של החברה בשם מטבעות QQ coins) QQ ) שאפשר למשתמשיו לשלם עבור מוצרים ולהעביר מטבעות אחד לשני.

מיתוס 2 : מטבעות וירטואליים כמו הביטקוין ודומיו הם הונאת פונזי

לא נכון – הונאת פונזי מתבצעת כאשר משקיעים ראשוניים מקבלים הכנסה שמגיעה ממשקיעים נוספים ולא מאפיק ההשקעה עצמו. המנגנון קרוי על שם צארלס פונזי , ולמעשה מתאר הונאה מאחר ומשקיעים לא משקיעים המוצר ובתמורה מקבלים הכנסה – אלא הם משקיעים ברעיון שלא בא לידי מימוש ומקבלים את ההכנסות שלהם רק אם עוד משקיעים "נופלים בפח", מזימות כאלו בדרך כלל נחשפות מהר – כי שוב לא עומד מאחוריהן דבר ואין גיבוי ממשי לרעיון המוצג למשקיעים.

מיתוס 3 : טכנולוגית הבלוקצ'יין היא לא יותר משירות ענן

לא נכון ורחוק מהמציאות – באתרים רגילים יש לבעל האתר את היכולת לבחור כיצד לאחסן את נתוני האתר – בשרת מרכזי אחד או בחוות שרתים או בשרתים מרוחקים אחד מהשני גאוגרפית אשר בכל אחד מהם יש עותק אשר מסתנכרן עם שאר העותקים. הדוגמה האחרונה היא שירותי ענן – שהוקמו על ידי חברות אחסון על מנת לאפשר הצגה מהירה של תכנים כאשר האתר הינו בינלאומי ויש צורך בקרבה גאוגרפית לשרת על מנת לגלוש בו במהירות. בלוקצ'יין לעומת זאת הוא מסד מבוזר בו לרוב המשתמשים יש עותק של כל המסד וכדי להחיל שינוי יש צורך ב"הסכמה" לגבי הרישום. ברגע ש-51% מהתוכנות צד-לקוח "מסכימים" כי פעולה מסוימת בוצעה, הרישום מתבצע ואין דרך לשנות אותו לאחר מכן. כמו כן, הרישום הינו ציבורי ומאחר וכל תכנת צד לקוח (תוכנה שפועלת על המחשב הביתי\האישי) מכילה עותק מלא של הבלוקצ'יין ואין עלויות גבוהות לתפעול השרת המרכזי. לצורך דוגמה ניקח את הביטקוין – בחודשים הראשונים בהם יצא לשוק המודעות עדיין לא הייתה רבה מספיק ולכן גודל המסד נתונים אשר מכיל בתוכו את כל הפעולות עבר היה עד לשנת 2012 כ-8 גיגה בייטים. כיום הוא עובר את ה-100, מאחר ומספר המשתמשים שהצטרפו לרשת גדל – הרשת מצד אחד מגובה יותר ואמורה להסתנכרן מהר יותר, אך בפועל, מאחר ותידרש הסכמה של יותר מחשבים\תוכנות ארנק המותקנות על מחשבים ביתיים – ייקח לי יותר זמן לבצע עסקה כי כמות המשתמשים גדלה בהרבה.

במאמר הבא נציג מדריך לבניית טוקן מבוסס אתריום.

The Detatoken Founder ,מאת: פבלו רותם

IsraelClouds ומערכת

?במה שונה ה"בלוקצ'יין" ממסד נתונים מרכזי, ומהם חוזים חכמים

על מנת לענות על השאלה, אנו צריכים קודם להסתכל על "המתחרים" - אתרים מבוססי מסד נתונים מרכזי. רובם הגדול של האתרים הקיימים כיום, משתמשים במסד נתונים כלשהו לצורך אחסון המידע. מסד הנתונים מאפשר מספר דברים – הראשון בחשיבותו הוא סידור המידע החדש שמתווסף לאתר בצורה הניתנת לחיפוש יעיל ושליפתו בעת הצורך.

בואו נסתכל על אתר של בנק "טיפוסי" וננסה לנתח כיצד הוא בנוי מבחינת מסד הנתונים:

תחילה, נצטרך להתחבר לחשבון שלנו כל מנת לבצע פעולה כלשהי – לרוב שם המשתמש והסיסמה שבהם נתחבר עוברים אימות מול מסד הנתונים בהם נשמרו לראשונה. באותה הטבלה, מסד הנתונים ינסה להצליב שם משתמש וסיסמה ולבדוק האם מתקיים התנאי שמחייב שהם יהיו קיימים באותה השורה\עמודה (תלוי בסוג מסד הנתונים בו אותו בנק משתמש), רק אז נוכל לקבל אישור לצפות בחשבון שמספרו 12. הטבלה תהיה מסודרת בצורה הבאה –

בטבלה נוספת בשם accounts תתבצע הצלבה לעמודת הaccountID וID – זאת על מנת למנוע חלילה זליגת מידע כאשר המשתמש ינסה להוריד את דף החשבון שלו (למשל), וגם כדי לשפר את יעילות בפעולות כגון גיבוי ומעבר למסד נפרד מהסיבה הפשוטה שכמעט כל עמודה כאן מהווה טבלה נוספת אשר מזוהה לפי מפתח ראשי כלשהו – אחרת אם הכל היה שמור כקובץ אקסל אחד ענק – החיפוש היה על גבול הבלתי אפשרי בבנק גדול וכל שגיאה הייתה משפיה על כל המסד – לכן מבצעים הבדלה בין הטבלאות השונות. דבר נוסף שצריך תמיד לקחת בחשבון הוא היעילות של כל מסד- דבר אשר מתבטא במהירות שמירת נתונים ויכולת החיפוש בו . מאחר ולא ייתכן שיהיה חשבון נוסף עם אותו ה- ID ואותו ה accountID -תחת אותו החשבון, המבנה של אותה הטבלה יראה משהו בסגנון הבא (זוהי דוגמה מאוד מופשטת לצרכי הדגמה):

שמתם לב שחשבון שמספרו 12 מופיע פעמיים? מאחר ויש לי שני חשבונות 503 ו- 74 באותו הבנק אך בשני סניפים שונים -102 ו112 אך אני עדיין בעל הכספים הללו – לכן לא הגיוני שהבנק יגדיל לשווא את הטבלה וינפיק לי שני שמות משתמש שונים על מנת לשלוט ביתרות בכל אחד מהחשבונות נכון? הדבר יגביר גם את הדרישות לאיפוס סיסמאות ותמיכה תכנית – לעומת זאת מאחר ועברתי את האימות בשלב הראשון יש לי כעת גישה לניהול החשבון כולו. אך ישנן מספר בעיות מבחינת כל משתמש קצה בגישה הזו – בין אם הוא מודע להן או לא.

פרטיות

למרות שהמידע הוא שלי בלבד, הוא נגיש לעוד המון גורמים בדרך, החל ממתחזק מערך האבטחה ועד לפקיד שיכול בקלות להקליד את שמי גם ללא הסכמתי ולבצע שינויים או לשתף זאת עם גורמים זרים (מקרים בארץ ובעולם של גניבות על ידי עובדי הבנק שילשו את עצמם בעשור האחרון). דבר שני – אם בטעות ביצעתי משיכה של 5000 שח במקום 500 מכספי, אז אני אצטרך כעת לנסוע לסניף הקרוב ולבצע הפקדה שצריכה לעבור אישור ידני על ידי פקיד ולהזדהות עם תעודת זהות – דבר שפותח פרצת אבטחה ברורה.

אוטומציה

תרחיש נוסף הוא ביטול הוראת קבע - אם ברצוני לבטל הוראת קבע זו זכותי לא? הרי זה החשבון שלי. אז זהו שלא – אני אצטרך לנהל שיחה ממושכת עם הגוף אותו ברצוני לבטל תוך בזבוז זמן יקר כדי למחוק מהטבלה בקשת חיוב עתידית.

יעילות ועלות

בעיה נוספת עם השימוש בטכנולוגיה זו היא העלות לצרכי תחזוקה ואחסון. כדי לנהל בנק – צריך עובדים – מדוע? כי אחרת מי יאשר שאכן ביצעתי הפקדה של 50 אלף ש"ח לעיריית חיפה? אז העלות כאן מתרגמת גם לכוח עבודה אשר עליו אני משלם ללא שום הבטחה כי אקבל בעתיד את התמורה עליה שילמתי – מחר בבוקר יכולה להיות רעידת אדמה שתשבית את מערך השרתים והלך לי החשבון. אפשרות נוספת כמובן היא פריצה לחשבון שלי על ידי גורמים זרים ואז למעשה שילמתי מבעוד מועד עבור שירות שלא קיבלתי.

שקיפות

ישנה שקיפות מלאה של הפרטים שלי על ידי המון גורמים, אך לי אין יכולת לקבל דוח מפורט ומלא לגבי נכסי הבנק כדי להחליט אם עלול לקרות מצב לפיו הוא עתיד לקרוס ביחד עם כספי ולכן אין לי יכולת אמיתית להחליט אם לפתוח חשבון שם מלכתחילה (זוכרים את המשבר בשנת 2008 בארה"ב? אותו הדבר קרה גם באירופה במספר בנקי מרכזיים שקרסו בזה אחר זה.

רגולציה

כל ממשלה יכולה בקלות להחליט כמה אני אשלם בתור עוסק עבור כספי – גם כאשר אינו בשימוש בצורת עמלות. אין דבר שבאמת קבוע מראש למרות שחתמתי על חוזה!

היסטוריה

עקב העלות להחזיק מידע בשרת מרכזי – אין לי יכולת לצפות בעסקאות שביצעתי לפני 20 שנה אלא אם שמרתי תדפיסי חשבון (זכור לחלק מכם את תחקירי הכל כלול על גביית קנסות של גופים כגון מד"א ועיריות שונות – כאשר הטיעון הוא יחסית חד צדדי – לי לא תהיה היכולת לדרוש פירוט לקבל פירוט עסקאות מלפני 15 שנים כדי להוכיח אם שילמתי או לא.

בעלות

למרות שהחשבון מציג בכל זמן נתון סכום כסף מסיים בחובה או ביתרה – אין לכך שום משמעות אמתית מבחינתי מאחר ואני, כמו כל שאר לקוחות הבנק, שבוי בהתנהלות של אותו גוף – אם למשל הגוף צובר חובות עקב התנהלות לא תקינה ומגיע לפשיטת רגל – הלך כל הכסף שלי ושל כל השאר!

יתרות בחשבון הבנק הן כסף דיגיטאלי לכל דבר

ישנן שתי הגדרות בעולם הסייבר, כסף דיגיטאלי וכסף וירטואלי (digital currency ו-virtual currency), כסף דיגיטאלי הוא רפרזנטציה או המחשה של נכס אמיתי כגון יתרה בחשבון הבנק – זהו כסף דיגיטאלי מאחר וחוץ מרישום במסד נתונים של מחשב מרכזי של בנק מסוים הכסף לא קיים עדיין אלא בצורת רישום דיגיטאלי. בנוסף אם ניקח בחשבון את החוקים השונים שהמדינה מוציאה כדי למנוע הלבנת הון (הוצאת כסף למטרות שונות מבלי לשלם עליהם מיסים) שמחייב בחוק שאף אזרח לא יסתובב עם מעל 55 אלף שח במזומן ואין פעולה מעל 50 אלף בה הבנק לא יתריע לרשויות המס (חוץ ממקרים חריגים כגון משכנתאות) ,אז מתחילים להבין שגם אם מופיעה לך יתרה של כמה מילוני שקלים – היא רק מופיעה מאחר ואין לנו צורך אמיתי וחברה בה השימוש במזומן הולך וקטן אין "באמת" הנפקת כסף בעת לקיחת משכנתא או הלוואה אלא בצורת הרישום באותו מסד נתונים מרכזי.

הדבר הודגם היטב בסוף שנות 2009 ו2010 כאשר רב האוכלוסייה ביוון החלה למשוך את העובר ושב עקב התכוננות לקריסה והדבר אכן גרם לקריסה של כמה מהבנקים הגדולים באירופה אשר לא באמת הייתה להם את היכולת לייצר כסף לצרכי משיכה בהיקפים כאלו, ולפני שקרסו הפסיקו השירותים האוטומטים של הבנקים כגון כספומטים וכדומה. מטבע וירטואלי לעומת זאת זה בדיוק אותו הדבר עם הבדל אחד – לא המדינה או הבנק הם שמנפיקים אותו ולרוב מציג בצורה דיגיטאלית ערך של משהו ממשי אשר נשמר במסד מבוזר או מסד מרכזי בדיוק כמו בבנקים\חברות האשראי.

?אז במה שונה ה"בלוקצ'יין" ממסד נתונים רגיל\מרכזי

קודם כל אתחיל בהפרכת כמה מיתוסים שקיימים בקרב הציבור:

הוא ממציא הביטקוין והבלוקצ'יין(Satoshi Nakamoto) מיתוס 1: סאטוֹשי נַקאמוֹטוֹ

לא נכון, הטכנולוגיה קיימת הרבה לפני הביטקוין והוצגה לראשונה בשנת 1996. היא לא נוצרה בידי אדם אחד, לא על ידי קבוצת מפתחים אחת וגם לא מדובר בטכנולוגיה אחת, אלא על ידי מספר קבוצות וארגונים ושוכללה לאורך זמן רב. שם הקבוצה הראשונה שפיתחה פרוטוקול תשלום באמצעות שימוש P2P, היא בכלל Tencent QQ, שהציגה בשנת 2005 שירות תשלום מבוזר בשירות המסרונים של החברה בשם מטבעות QQ coins) QQ ) שאפשר למשתמשיו לשלם עבור מוצרים ולהעביר מטבעות אחד לשני.

מיתוס 2 : מטבעות וירטואליים כמו הביטקוין ודומיו הם הונאת פונזי

לא נכון – הונאת פונזי מתבצעת כאשר משקיעים ראשוניים מקבלים הכנסה שמגיעה ממשקיעים נוספים ולא מאפיק ההשקעה עצמו. המנגנון קרוי על שם צארלס פונזי , ולמעשה מתאר הונאה מאחר ומשקיעים לא משקיעים המוצר ובתמורה מקבלים הכנסה – אלא הם משקיעים ברעיון שלא בא לידי מימוש ומקבלים את ההכנסות שלהם רק אם עוד משקיעים "נופלים בפח", מזימות כאלו בדרך כלל נחשפות מהר – כי שוב לא עומד מאחוריהן דבר ואין גיבוי ממשי לרעיון המוצג למשקיעים.

מיתוס 3 : טכנולוגית הבלוקצ'יין היא לא יותר משירות ענן

לא נכון ורחוק מהמציאות – באתרים רגילים יש לבעל האתר את היכולת לבחור כיצד לאחסן את נתוני האתר – בשרת מרכזי אחד או בחוות שרתים או בשרתים מרוחקים אחד מהשני גאוגרפית אשר בכל אחד מהם יש עותק אשר מסתנכרן עם שאר העותקים. הדוגמה האחרונה היא שירותי ענן – שהוקמו על ידי חברות אחסון על מנת לאפשר הצגה מהירה של תכנים כאשר האתר הינו בינלאומי ויש צורך בקרבה גאוגרפית לשרת על מנת לגלוש בו במהירות. בלוקצ'יין לעומת זאת הוא מסד מבוזר בו לרוב המשתמשים יש עותק של כל המסד וכדי להחיל שינוי יש צורך ב"הסכמה" לגבי הרישום. ברגע ש-51% מהתוכנות צד-לקוח "מסכימים" כי פעולה מסוימת בוצעה, הרישום מתבצע ואין דרך לשנות אותו לאחר מכן. כמו כן, הרישום הינו ציבורי ומאחר וכל תכנת צד לקוח (תוכנה שפועלת על המחשב הביתי\האישי) מכילה עותק מלא של הבלוקצ'יין ואין עלויות גבוהות לתפעול השרת המרכזי. לצורך דוגמה ניקח את הביטקוין – בחודשים הראשונים בהם יצא לשוק המודעות עדיין לא הייתה רבה מספיק ולכן גודל המסד נתונים אשר מכיל בתוכו את כל הפעולות עבר היה עד לשנת 2012 כ-8 גיגה בייטים. כיום הוא עובר את ה-100, מאחר ומספר המשתמשים שהצטרפו לרשת גדל – הרשת מצד אחד מגובה יותר ואמורה להסתנכרן מהר יותר, אך בפועל, מאחר ותידרש הסכמה של יותר מחשבים\תוכנות ארנק המותקנות על מחשבים ביתיים – ייקח לי יותר זמן לבצע עסקה כי כמות המשתמשים גדלה בהרבה.

במאמר הבא נציג מדריך לבניית טוקן מבוסס אתריום.

The Detatoken Founder ,מאת: פבלו רותם

IsraelClouds ומערכת

לפרטים נוספים ויצירת קשר עם נציג אורקל

הודעתך לא התקבלה - נסה שוב מאוחר יותר